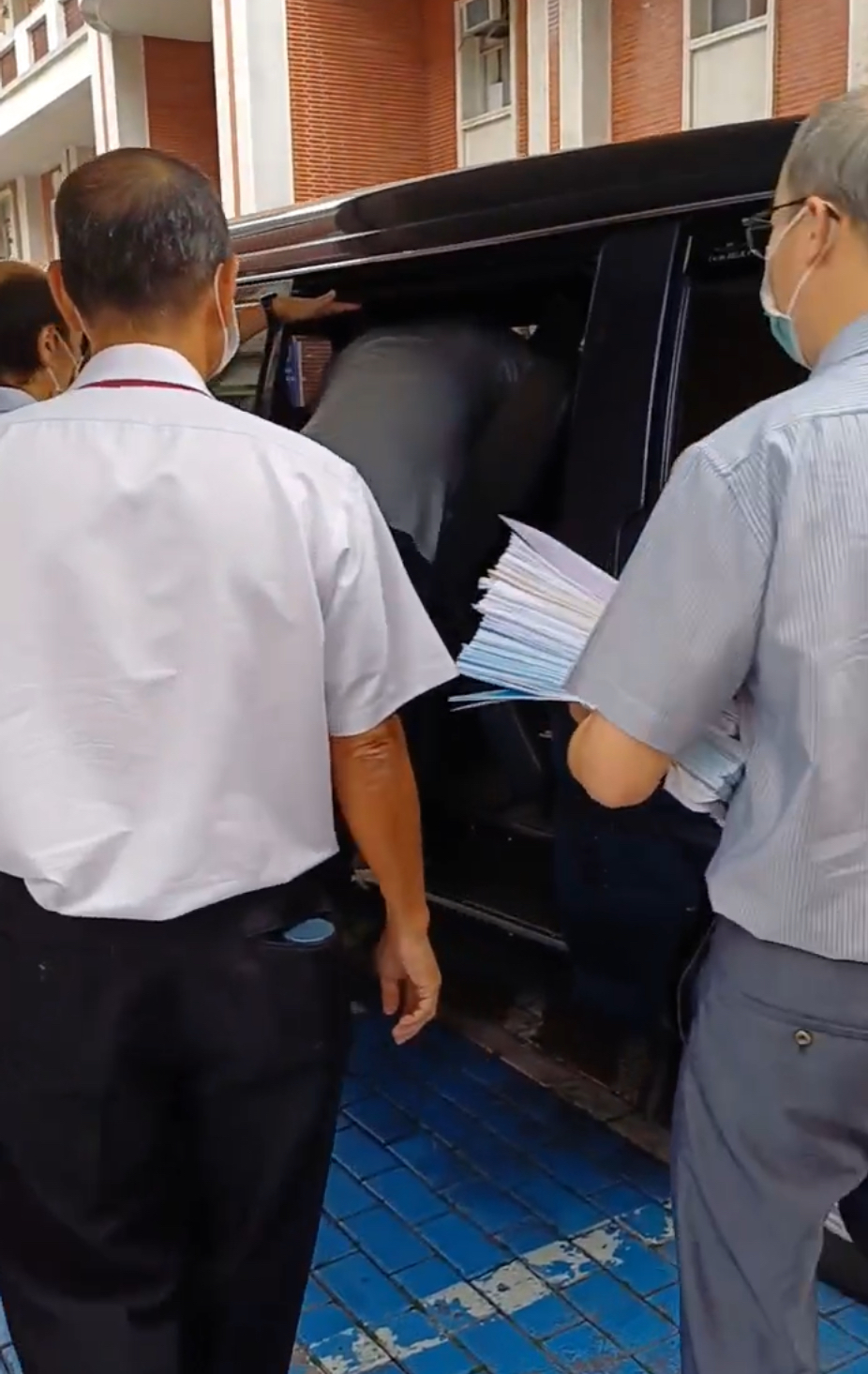

台中女董座逃漏稅530萬拒繳 下場遭法院管收

台中市一名何姓女子原擔任某間開發公司負責人,卻在2011年至2013年間故意開立不實統一發票被國稅局補稅外,還在2013年8月間將公司名下台中市豐原區三豐路不動產出售時,故意漏報及拒繳出售房屋應繳納的特銷稅,被中區國稅局一共要求補徵2021年至2013年度營利事業所得稅及2013年度特銷稅及罰鍰,共530餘萬元。

案件移送執行後,台中分署依權責調查公司財產狀況時,發現公司出售該筆不動產所得買賣價金,扣除清償房貸的剩餘款 250 餘萬元流向不明,依法通知何女到場說明,但她拒絕配合,何女直到知悉台中分署已向法院聲請拘票,準備拘提她,才勉為到場報告。

經承辦行政執行官多次詢問何女,並要求她提出剩餘款250餘萬元流向脈絡及證明,何女說法前後反覆,一下子說拿去投資第三人公司,再次詢問又說是拿去放款給第三人;因何女乃從事不動產開發業務,明知不動產買賣應該負擔那些稅賦而故不申報繳納,反將買賣剩餘款250餘萬元挪為他用,且拒絕交代實際流向,台中分署因此向台中地院聲請管收何女,承審法官日前裁定准予管收。

台中地院承審法官認為,依特種貨物及勞務稅條例第16條第1項規定,公司於訂定銷售契約出售房屋時,即須申報特種貨物及勞務稅,且何女係從事仲介不動產為業,對於買賣不動產應繳納的稅賦當知之甚稔。

然而,何女竟將不動產買賣剩餘款借予第三人而不依法繳納稅捐,且對於調查事項無法提出事證,證明剩餘款現流向,認為台中分署所提證據,足證何女有履行義務之可能故不履行,及對於應供強制執行的財產有隱匿處分情事,同意准予管收何女。

台中分署指出,管收制度是為了督促惡意欠款而拒不繳納之義務人自動履行手段,並再度呼籲,對於滯納的稅捐、費用或罰鍰等公法上金錢給付義務,應依規定申報繳納,勿心存僥倖,企圖以處分資產或資金方式規避執行,以免遭受拘提、管收及限制出境的強制處分。

延伸閱讀

- 季風+颱風影響 台中港貨輪遇6米浪艙內物品四散2024/10/23

- 搶先劃教室位置 台中補習班「凌晨三點」排滿高三生2024/10/22

- 違規多次+涉毒挨罰15萬 30歲男拜託媽媽幫繳 她驚:這麼多2024/10/23

- 颱風外圍環流+東北風增強 台中.苗栗風強.行人難行2024/10/24

- 精密公司欠稅224萬擺爛不繳 負責人被聲請管收2024/10/04

- 新手上路太緊張! 教練車疑方向盤轉過頭 撞等紅燈車2024/10/23

- 強風吹落電纜線 勾摔2機車騎士1人顱內出血2024/10/24

- 最大宗紀念幣拍賣會11/5登場! 奧運、世足、哈利波特都有2024/10/23

- 航空夢碎!違規轉害冤死 男大生「準飛機修護師」2024/10/22

- 吃壽喜燒腹瀉住院 消費者控業者竟送爛蘋果慰問2024/10/23

- 太厲害! 高三生自研火箭成功升空「模擬射程3km」2024/10/24

- 男大生閃違規撞電桿身亡 肇事男一句「算了」肇逃2024/10/22

CTS News Shorts